瑞邦达咨询

早在2018年,针对部分民营企业遇到的融资困难问题,经国务院批准,人民银行会同有关部门,从信贷、债券、股权三个融资渠道采取“三支箭”的政策组合,支持民营企业拓展融资。

三支箭分别为:第一支箭——信贷支持。第二支箭——民营企业债券融资支持工具。第三支箭——民营企业股权融资支持工具。

(一)“第二支箭”具体怎样支持的?

它是由人民银行再贷款提供资金支持,委托专业机构按照市场化、法治化原则,通过担保增信、创设信用风险缓释凭证、直接购买债券等方式,支持民营企业发债融资。预计可支持约2500亿元民营企业债券融资,后续可视情况进一步扩容。”

从“2500亿元”体量表述来看,判断其规模或明显大于2018年,在18年半年期间,其共支持56家民营企业发行债务融资工具金额398.6亿元。

这么比较,是不是可以认为其足以在半年甚至更长时间内覆盖一些重点民营房企的到期债券,帮助企业回到“借新还旧”正常状态,度过疫情和房价下跌导致的基本面压力窗口期,至于需求端怎么样,那就是另一方面了。

招商证券对此表示,“在房企筹资性现金流净流出压力减小背景下,若后续销售市场不出现更为明显下滑,房企当期销售回款足够覆盖工程款支出,企业出险可能性或大幅降低,板块估值有望受益于行业风险缓解逐步修复。”

而且,此前11月1日,银行交易商协会、房地产业协会就与21家民营房企召开过座谈会,介绍中债支持民营房企发债融资工作的相关进展。

消息的不断发布,更是明确了现阶段政策对于房企工作的态度,也稳住了投资人对民企的信心,受消息影响,今日A股概念股迎来普涨,阳光城、金科股份涨停。随之,港股内房股一同上涨,截至收盘涨幅收窄。

(二)就当下市场来看,投资者似乎不关心三五年后这些龙头的份额提升,只关注当下的地产销售低迷是否迎来了“曙光”,戴维斯双杀行情是否“剧终”?

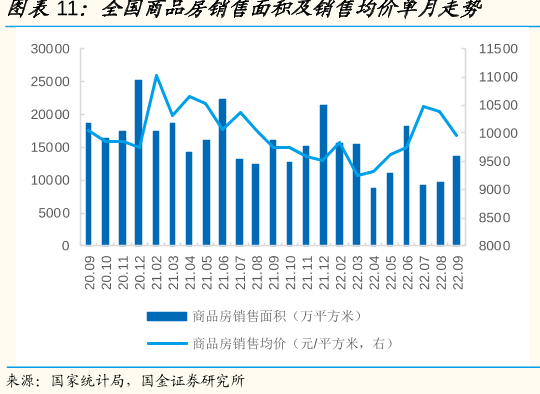

回看之前的数据,2022年1-9月,全国商品房销售面积10.14亿平方米,累计同比下降22.2%;商品房销售额9.94万亿元,累计同比下降26.3%。

受前面这些产业的影响,建材、家具、家电等这整个地产产业链的产业,甚至为地产提供融资支持的银行也遭遇逆风。

这些产业的估值大多回落到历史底部的区域,而且以近期的收盘价看,房地产、建筑材料、银行、建筑装饰、家用电器等地产链板块的市净率分位均处于2016年以来5%分位以内。这些板块的合计市值占比为15.43%,谁能说前期大盘指数的表现没有它们的“功劳”?

当预期下行时,下猛药以矫枉过正,所以,这又逐渐出消息,去支持房企这块。

就拿这次的政府支持约2500亿元民营企业债券融资来说,对于融资者来说,是融资者看好后市行情,认为股票大涨,所以会借钱买股票,在价格上升时卖掉股票换钱,或者直接还现金,这是对后市比较看好的表现。

资料来源:统计局

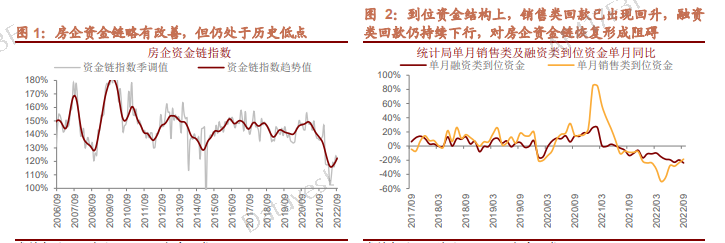

10月的数据显示,房地产企业非银融资总额达到556.8亿元,同比上升16.4%,这是近期融资同比首次出现正增长,这就与地产的下行态势相背离,这就说明房地产融资已出现修复迹象。

但看环比数据,10月的房地产行业的信用债融资、信托融资、ABS融资均是环比下降的,这或说明房地产各渠道融资能力较上月有所减弱,有解释称是国庆长假导致的。

但结果是这样,就还是说明债券融资渠道有望进一步优化,毕竟相比销售汇款,当前融资类到位资金更决定了行业的资金链。

(三)政策端不断下猛药,政策效果怎么样呢?

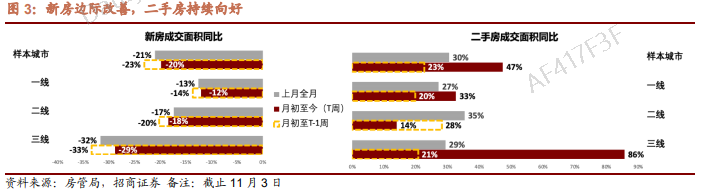

拿最新的样本城市11月最新高频数据显示,新房销量弱边际好转,二手房销售较为景气,新房带看量等前瞻指标仍持续向上。

本月8日,北京又出台新政策,台湖、马驹桥部分区域取消“双限购”,即台湖和马驹桥经开区规划和管理的片区,将实施北京其他区域执行的限购政策:京籍家庭可拥有两套住房,非京籍家庭连续5年社保或纳税可拥有一套住房,这在另一种方式推动购房。

预计随着后续相关政策恢复,本次供给端融资放松将有助于未来行业供需双向修复,部分本身经营能力较强但由于自身民企背景被错杀的优质房企有望获得较大弹性释放。

另一方面,随着本次“第二支箭”的进一步落实,“第三支箭——民营企业股权融资支持工具”或仍可期待。